元禾母基金徐清:论基金的策略

数据驱动型互联网投行平台

2019年4月28日下午,由中国风投委、中国母基金联盟主办,母基金研究中心提供支持的2019长三角母基金论坛暨杰出青年母基金投资人表彰大会在上海成功举办。母基金研究中心特此整理出元禾辰坤主管合伙人徐清的讲话观点,供行业内人士参考交流。

01 基金策略的重要性

谈到对基金解读,策略才是整个基金的核心。整个基金的策略是管理团队的行动目标和战略方针,做母基金核心的目标和方向,决定了之后的所有战略。通过做基金来赚钱不是一个目标,关键是怎么样赚钱,通过什么样的战术和战略能达到赚钱的目标,这才是策略最核心要素。

策略决定了整个基金投资方向。如果要考虑怎样做产业的分布,是选生物医药行业还是选智能制造行业、去做天使轮还是Pre IPO轮投资,不同的选择决定了在整个基金后面不一样的整体布局。

策略决定了投资节奏。策略决定一个基金到底是比较快还是比较慢地布局、设计一年还是三年投完、以及如何做好时点的把控。因为整个行业的变化非常快,在这样一个快速轮动的情况下怎么样快速把控,才是做策略设计的时候每个人应该思考的问题。

策略决定了整个基金资产的配置。母基金的核心是组合,在组合的时候会想产业配置怎么做才合理。在基金的层面,即使小到一个专业基金,仍然会有更细分的赛道,在细分赛道里怎么做组合和配置,是每个基金涉猎的时候需要明确内容。

策略决定了管理团队的组成。不同的策略对整个团队的要求不同,做天使轮基金的投资和做Pre-IPO的投资对团队的要求完全不一样,人员招聘和整个外部专家的组成方面是按照策略来设置的。

02 母基金的核心是资产组合

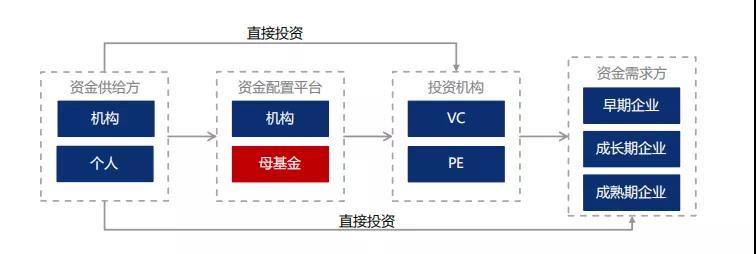

母基金是资本端和资产端的有效连接。(LP)机构或者个人是所谓的资本端,资本端可以通过母基金或者类似的机构来做整个资产配置,既可以直接投资到VC和PE里面,也可以直接投资到企业里面。在这样的整体资产配置上,可能很多人觉得直接把钱投到企业是最合理的、最策略的、最经济的流程,其实这是一个最简单的资本流动,而且最容易出风险。一个非常简单的道理,把所有的鸡蛋往一个篮子里放的时候可能有比较大的成功,即使对自己有百分之百的确信,但也有可能是百分之百的失败。

在做母基金定位的时候可以看到,“组合”决定了母基金的核心投资策略。因为企业实际的操作是确定的,每家企业做什么是明确的,在整个经济环境中,代表的是一个点。基金代表的是一条线,尤其是到今天太多的基金越来越讲究在专业化里面做布局,专业化赛道里的基金起到“链”的作用,会把一些相关的点做一个产业的连接,形成了一个相对的产业链整体的布局。母基金的核心是组合,在不同的产业链里面进行不同的组合;资本端在往资产端进行配置的时候,是一个资产组合端、产业化分布端和最终的落脚点,这样才是一个有效资本连接比较合理的配置方式。

03 母基金进行资产组合的主要方法

对不同阶段有不同的配置,不同年份也会做相应的配置,在产业里面的配置容易比较理解,在团队里面也要做一些适当的配置。一级股权市场还是百花齐放的,不同风格的团队和不同背景的团队,注定了这里面各放异彩。

(一)母基金的PSD策略

1、一级份额P(Primary)策略:一级份额P的投资是母基金最简单的业务,可选的投资范围比较大,可以在募资的团队里充分筛选,并根据自身的策略来做配置,所以选择是很充分的。团队在募资的时候要有耐心,作为母基金有足够的时间可以精挑细选,同时所投资的资产包是基本不确定的,因为投资的是一个团队,这个团队可能原来业绩很好,各方面比较优秀,但是未来的资产包是不确定的。同时,投资期限相对较长,在目前的国内基金里面青年能够接触的也比较少,所以是非常长期的股权投资类配置。

2、二手份额S(Secondary)策略:作为二手份额接盘,相对回收时间较快,尤其是整个基金在投资期还是投后,还是在尾部进入的时候整个回收期限自然会更短。同时,二手份额相对来讲资产包是比较确定。如果把S策略分为三个阶段:早期是基金还在投资期里面的,有一部分项目已经投资了,还有一部分项目没有投,对项目和管理团队进行非常清楚的判断;晚期的S策略基金在退出期,基金已经比较明确了,这时候资产包是非常明确的,对团队来讲投资能力不是首要选择,要看的是团队的勤勉尽责、对投后管理的激励和风控的意识;还有一部分是尾部资产,基金已经到了延展期或者最后的状态,这时候完全看资产质量有多少折扣的考虑。S策略的特点机遇性比较强,相对来讲尽调的时间比较短,同时有一个非常大的问题,目前国内缺乏有公允体系的估值体系,资产的核心问题就是价格,卖方永远希望高,买方永远希望低。在合理的估值体系,尤其是大量的资产有国有性质的前提下,这是对S策略最大的发展瓶颈。二手份额也需要GP的配合,对GP来讲,转让没有实际提高的效益。母基金具有优势,因为GP天然会跟母基金保持比较好的联系,也愿意配合母基金相关要求来做,所以母基金做二手S策略是有非常先天的优势的。

3、项目跟投(Direct):母基金盘子里还有项目跟投,每个母基金都有很大的特点,母基金在跟投方面的偏重或多或少。对元禾辰坤来说,直投项目是对特定领域有良好判断能力的团队的所投资优秀项目的加码。核心是为了加快资金的流动,做一些短期的资本收益,是为了LP考虑的,这是当时跟投核心的配置。要做好跟投的核心,就要有效利用好母基金在行业内的资源和人脉,关注是否和GP形成竞争关系。

(二)母基金的阶段配置策略

企业的发展过程,在不同的状态下会需要不同的基金,作为一个母基金来讲,如何做配置,这是每个母基金管理人自己会思考的问题。我们形象地把基金比喻成有年份的红酒,从母基金的角度,自然会愿意把基金在不同的年份里面做一些配置,而不是把所有的东西压在一个年份里面,那样会有比较大的风险。

(三)母基金的行业配置策略

在不同的时点和地区,行业发展的前景有着非常大的区别,国家政策的方向性指引对于行业配置具有非常重要的意义。尤其是在中国,国家鼓励的行业本身天然有非常好的优势,行业发展优势也是很明显的,所以要时刻关注现在的热门行业。重点要留意逐渐兴起的行业,等这个行业非常热门的时候再去配基本上是接盘的,在产业发展起伏的状态下选择何时进去,这考验每个管理人的能力。

以医疗行业为例,医疗是元禾辰坤长期比较看好的一块朝阳产业,在2B和2C两端做合理的布局和分配,对于母基金来讲是一个组合概念,我们觉得在五个行业里面进行轮动和不同年份的布局这是最重要的,今年是配医疗的年份、还是制造业的年份、还是配娱乐的年份,这一点是有区别的。而对于整个资产包来讲,不同产业一定要做组合性配置。

(四)母基金的团队配置策略

不同的团队,黑马和白马是最简单的区分方式,白马是预期稳定收益的团队,黑马是为了争取高额的收益。整个产业背景、投资经验和团队契合度的整体考虑等,组成了母基金对不同团队投资组合策略的考虑因素,核心还是要和前述策略综合放在一起考虑,从一个母基金的角度考虑如何从这几个方面来做整体配置。刚刚几点是一个正常的市场化母基金,在不考虑其他要求时候的整体配置,因为现在基本上很多的母基金后面的出资方有特别要求,在特别要求的前提下怎么来做好资产配置,可能对管理人的要求会更高,会有更多的空间可以斟酌。

04 如何去解读子基金的投资策略

解读子基金的投资策略,母基金要考虑些什么?

首先要考虑团队为何会制定这个策略?因为每个策略的制定一定是有基础的,团队在考虑这个策略的时候,他们考虑了哪些因素:一是团队自身的组员和背景,二是团队对形势的判断能力,三是明确的产业趋势、政策导向等。

第二,在细分领域选择方面,子基金是怎么考虑的,为何做这样的选择,对近期和远期趋势的判断需要做充分的了解和沟通。每个团队对整个产业链的理解和深度的把控是怎么想的,怎么去布局的,这一点是需要反复沟通才能了解的。而如果觉得团队对整个产业不是很了解,而他又选择这样一个产业作为专业的深度配置,那需要非常谨慎的对待。

第三,要知道团队不同人员对该策略的理解,也就是说一个团队有一到几名合伙人,下面忠诚的主要核心骨干团队是怎么理解这个策略的。

从母基金角度,如何去解读子基金团队的策略?

首先,对方向、行业判断是否一致。母基金要有自己的策略和思想,团队的观点跟我们的观点是否比较雷同?如果跟你的选择一致,则要考虑这个团队有没有经验、有没有资源去做好这样的策略;如果是不一致的,那一定要非常仔细了解团队选择该策略的原因,包括有特定资源、是前瞻判断而非标新立异。

还有最重要的一点,团队执行该策略的思路。如果要投一个团队,首要认可的是他的整体策略和执行方针。团队到底是怎么投项目的,他过往成功项目的投资理由是哪些。因为他今天的成功是是和做事情的方法、思考事情以及对这个项目的整体逻辑是密不可分的,而不在于这个项目本身是成功还是失败。团队在这个过程中到底学会了什么,犯过什么错、踩过什么坑是我们今天看团队最本质的判断。

2019/05/07