与杜蕾斯终有一战!人福医药6亿美元拿下Ansell旗下包括杰士邦在内的两性健康业务

数据驱动型互联网投行平台

5月27日,上市公司人福医药(600079.SH)发布公告,宣布公司与CITIC Capital Cupid Investment Limited(中信资本控股为此次交易专门设立的公司)6亿美元联合收购全球第二大安全套厂商、澳洲橡胶保护制品巨头安思尔Ansell(ASX:ANN)性健康产品业务资产Sexual Wellness(SW),SW旗下包括杰士邦、SKYN、Blowtex、Lifestyles、KS、Manix等安全套及情趣用品品牌。此次收购通过境内和境外分两笔收购完成。

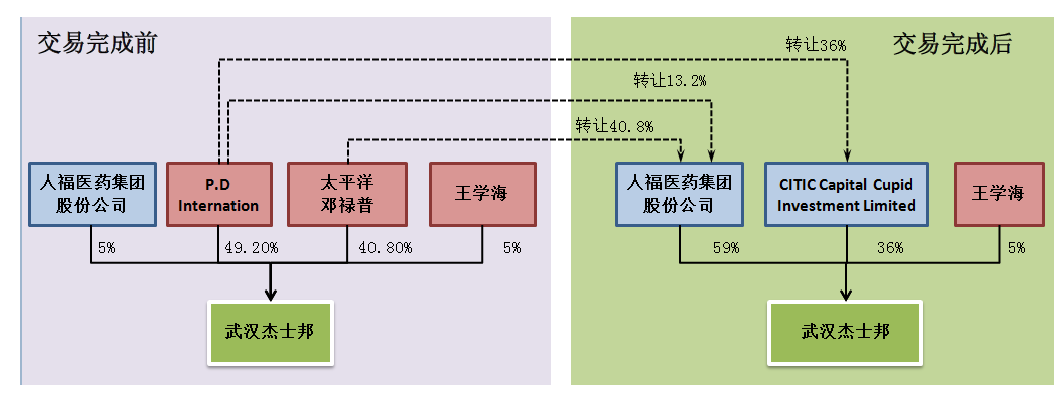

国内,人福医药联合 CITIC Capital Cupid Investment Limited共同收购杰士邦旗下武汉杰士邦卫生用品有限公司90%的股份,其中,人福医药以1.2亿美元收购杰士邦公司54%的股权,CITIC Capital Cupid Investment Limited以0.8亿美元收购杰士邦公司36%的股权。由于此前人福医药及其董事长王学海已经持有武汉杰士邦5%的股份,收购后,人福医药的持股比例达到59%。

收购前后的股权结构

来源:人福医药公告

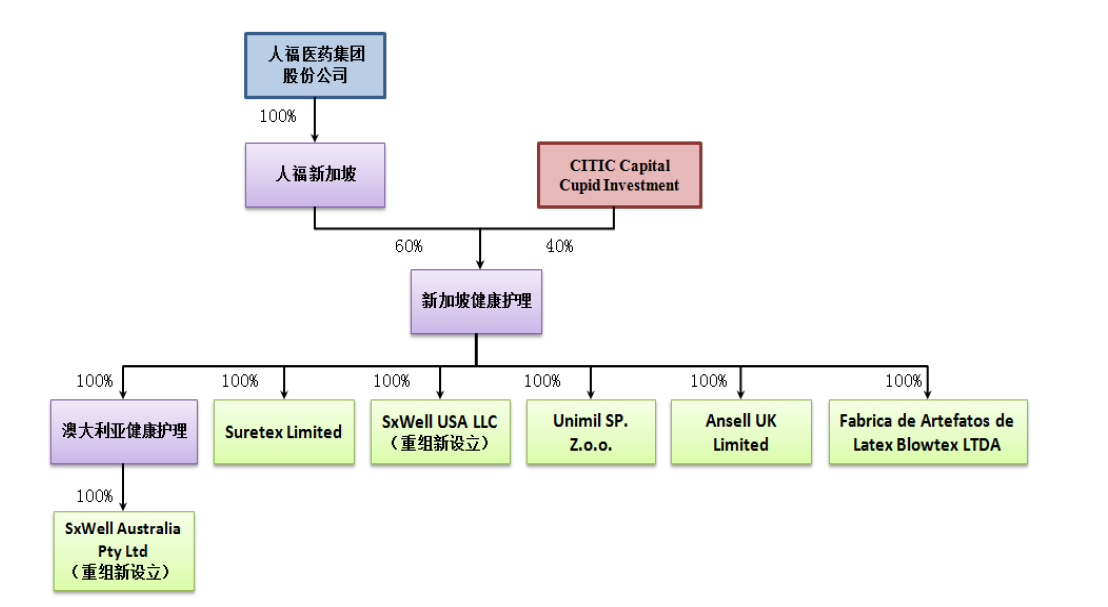

国外,人福医药全资子公司RFSW Investment Pte. Ltd.(以下简称“人福新加坡”)与CITIC Capital Cupid Investment Limited共同设立合资企业RFSW Management Pte. Ltd.(以下简称“新加坡健康护理”)。人福新加坡出资不超过1.2亿美元,持股新加坡健康护理的比例为60%,CITIC Capital Cupid Investment Limited配比现金出资,持股新加坡健康护理的比例为40%。新加坡健康护理以4亿美元收购Ansell Ltd.下属全球(除中国外)两性健康业务全部6家子公司100%的股权。

收购交易结构图

来源:人福医药公告

通过这两笔交易,人福医药及其子公司以总计约3.6亿美元的成本,人福医药获得了Ansell SW业务在全球60%的股权,中信资本控股通过CITIC Capital Cupid Investment Limited获得了另外40%的股份。

收购Epic Pharma, 人福医药海外并购初尝甜头

成立于1993年,人福医药1997年在A股上市。公司的主营业务是医药和医疗器械两大领域。其中医药收入约占总收入的80%左右。

2008年起,人福医药开始通过投资和并购进入海外市场。2009年,成立人福普克药业,开始进军海外市场,2012年进入美国市场,截止目前,还在东南亚、非洲等地区进行了布局。

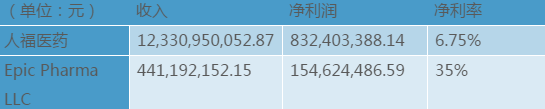

2016年,人福医药旗下全资子公司人福美国以5.29亿美元收购Epic Pharma,LLC100%的股权,以0.21亿美元收购Epic RE Holdco,LLC 100%的股权。Pharma公司成立于2008年,是一家集研发、生产、销售为一体的医药企业,具备管制类药品生产资质(美国药品监管局DEA认证)。2016年,Epic Pharma LLC为人福药业贡献了营业收入约为4.4亿人民币,净利润率35%,而同期人福医药的净利润率仅为6.75%。

盈利能力对比

数据来源:人福药业2016财报

Epic Pharma LLC优异的经营业绩对人福医药整体的盈利改善做出了贡献。另外,据人福医药,Epic的运营经验也给人福美国的本地化运营提供了不少帮助,扭转了自2012年成立以来连年亏损的局面。

对Epic的收购,至少从目前来看,算是一笔成功的收购,也让人福医药在海外并购的道路上尝到了甜头。

打不过杜蕾斯,杰士邦品牌—尴尬的千年老二

Ansell 的SW业务旗下多个品牌中,杰士邦是最知名的品牌。说起杰士邦的起源,它曾经是个地地道道“本土品牌”,而且诞生在人福医药。1998年,武汉人福科技注册了杰士邦品牌。后在2006年2年,人福医药以1.37亿元将杰士邦70%的股权转让给了Ansell。当时杰士邦的年盈利在3000万元左右。2009年8月,人福医药又以2511.7万元将杰士邦5%的股权出售给了PDIPL(Ansell旗下的投资平台)

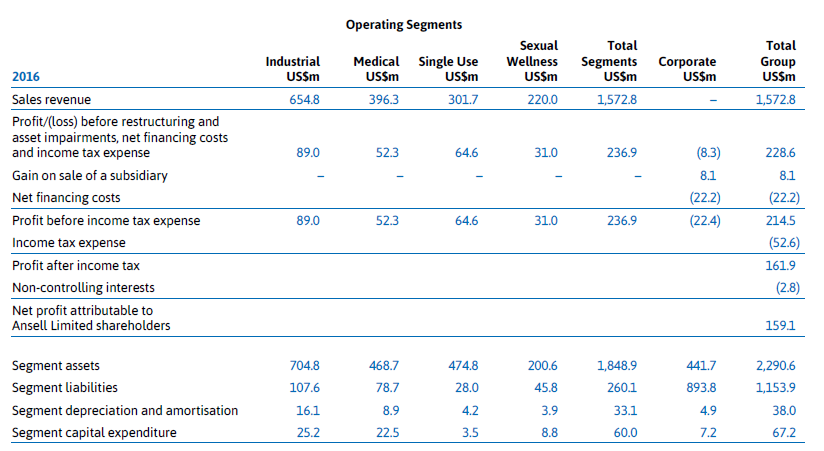

Ansell是世界知名的劳保用品和避孕套生产商,其前身是1899年成立的邓禄普。Ansell旗下包含了Industrial, Medical, Single Use 和Sexual Wellness四个事业部,2016年总计营业收入15.73亿美元,EBIT2.37亿美元,净利润1.59亿美元。

此次人福医药收购的是Ansell旗下的Sexual Wellness(SW)事业部在全球的业务。横向比较来说,SW事业部可谓是Ansell的“心病”,一方面其他3个产品事业部有更多的相似之处,而SW的产品相对差异较大。财务表现方面,SW的收入占总收入的14%,EBIT贡献13%,资本投入额度相对于其业务规模来说,也没有明显的优势。

数据来源:Ansell2016年报

在情趣用品市场上,Ansell旗下品牌的市场份额也常年落后于杜蕾斯的母公司Reckitt Benckiser。引用Ansell行政总裁Magnus Nicolin的话说,“(情趣用品)这是我们唯一的消费者业务,也是唯一我们没做到世界第一的业务。”Ansell在这个领域经营多年,却一直没法做到行业老大,这也是Ansell此次出售的重要原因。

重拾情趣用品业务,能否打开新天地?

两次以合计不到2个亿的价格出售75%杰士邦国内资产的股权,此次以1.2亿美元(8.223亿人民币)收购杰士邦国内60%的股权,扣除通货膨胀影响,账面上看人福医药的这笔买卖并不算便宜。

人福医药对两次交易价格产生较大差异给出的解释是:

标的价值不同。公司卖出时的杰士邦公司仅为Ansell Ltd.在中国的经销商,其品牌、产品及技术均来自于Ansell Ltd.。公司买入时杰士邦公司是Ansell Ltd.完成收购之后,对杰士邦公司逐步输入品牌、管理、新产品、新技术,使杰士邦公司成长为国内专注于两性健康细分领域、品牌优势和技术优势突出、市场体系和营销网络健全的知名企业,杰士邦公司的企业价值得以显著提升。

交易方式不同。公司卖出杰士邦公司时是协议形式,公司买入杰士邦公司时是投标形式。

参考2010年7月Reckitt Benckiser收购SSL International(杜蕾斯品牌),其交易价格相对于交易前12个月EBITDA(息税折旧摊销前净利润)倍数为18.3倍。本次国内收购的交易价格相对于上述杰士邦公司2016实现净利润的倍数约为16.5倍,本次国外收购的交易价格相对于上述6家公司对应的重组业务和资产在2016实现模拟EBITDA(息税折旧摊销前净利润)倍数为14.59倍。从横向比较的角度看,本次收购的交易价格比较合理。

从行业需求看,国内情趣市场的发展空间广阔,空间巨大。而对于重新拿回杰士邦的人福医药来说,最核心的问题是能否成功带领杰士邦等一众品牌,在市场份额上有所突破,从而完成Ansell未竞的任务,才是决定此次收购是否成功的关键。

面对竞争对手杜蕾斯逆天的市场营销能力,找到一条成功的发展道路,或许是一个比收购本身更为复杂的难题。